近日,中国物流与采购联合会发布数据显示,2021年6月中国大宗商品指数(CBMI)为99.7%,创2020年3月以来新低。

业内人士对财联社记者表示,6月指数回落使国内大宗商品市场淡季特征显现,特别是受天气等因素影响市场终端需求转弱,供需失衡,导致商品库存压力进一步加大。

对于下半年大宗商品走势,部分市场人士认为,需求拐点与全球流动性收紧将使大宗商品面临更多挑战。同时,全球疫苗分配不均与供应链未有效恢复,将导致供给短缺问题短期内较难得到解决,这意味着大宗商品价格或不会快速下跌,更多呈现宽幅震荡格局。亦有业内人士提醒,短期内大宗商品价格或存阶段性反弹调整。

供需失衡,库存指数转降为增

纵向看,自2020年12起,中国大宗商品指数便持续上行,截至2021年4月,该指数达到阶段性高点103.30%,随后两个月连降。6月份,大宗商品指数为99.7%,较上月回落0.5个百分点,创2020年3月以来新低。

分项指数显示,大宗商品供应指数为101.0%,环比上升0.4个百分点,整体供应量仍处于上涨区间。部分类型大宗商品的供应量也呈现增长趋势,其中铁矿石供应量受产量和到货量增加的影响,较上月增加2.4%;成品油供应量止跌回升,较上月增加2.3%;钢铁和化工供应量持续增加,较上月分别增长1.9%和0.4%;而煤炭和汽车供应量继续下降,较上月分别减少1.5%和3.9%;有色金属供应量较上月减少0.7%,在时隔15个月后,再度出现总量下降格局。

与供给端上扬趋势相反,6月大宗商品需求端快速下挫,供需再次失衡。数据显示,6月大宗商品销售指数为98.5%,较上月下降2.3个百分点。细分到具体商品,除煤炭和成品油销售量环比分别增加2.3%、2.6%外,有色金属和化工销售量均时隔15个月后再现下降格局,较上月分别减少2.4%、1.1%;钢铁、铁矿石和汽车销售量则继续下行,较上月分别减少4.1%、0.8%和2.7%。

“这说明6月市场需求减弱,特别是随着商品价格出现震荡回调,市场恐慌情绪加重,终端企业采购趋于谨慎,市场订货积极性明显降低。”中国物流信息中心相关负责人表示,同时,前期基数较高,特别是部分商品持续高增长,近期也出现回落。

上述人士认为,近期大宗商品价格涨势有所收敛,各品种出现振荡分化,究其原因在于受制于国际宏观政策调整预期、国内大宗商品调控强化及产业季节性淡季的多重压制,短期价格面临前高压力,然而中长期结构性支撑依然较强。

值得关注,6月大宗商品库存指数转降为增至100.3%,较上月回升1.9个百分点。从各主要商品的库存情况来看,钢铁、有色金属和化工库存量止跌回升,汽车库存继续增长,铁矿石库存持续下降,煤炭和成品油库存量虽继续减少,但降幅有所收窄。

短期调整宽幅震荡,阶段性反弹亦存在

“预计未来大宗商品价格仍有一定放缓空间。”宏观分析师周茂华对财联社记者表示,下半年随着国内“保价稳供”效果显现,疫苗推广逐步缓解供给瓶颈,美联储政策基调转鹰,以及担忧变异病毒与夏季过后经济复苏趋缓等,这些都可能限制大宗商品价格走高。

他进一步表示,“阶段性反弹波动是存在的,如果本月美国CPI或就业不及预期,预计中下旬市场通胀预期将降温,美元走弱,对商品构成提振,因此短期内存在反弹的可能。”

国贸期货研报则指出,下半年,大宗商品将面临诸多挑战。首先,经济复苏重心由商品转向服务,大宗商品需求拐点将近;其次,全球流动性将面临收紧的压力;最后,由于疫情反复,全球供应链仍未有效恢复,供给短缺的问题短期内较难解决,这意味着大宗商品或不会快速下跌,更多呈现宽幅震荡的格局。

中国物流信息中心相关负责人分析,进入7月,长江中下游地区将陆续出梅,但高温酷暑天气影响施工,需求端暂难放量,加之出口难度增加和当前国内货币流动性同比明显收缩,预计需求端的压力将会进一步加大,市场仍存在明显的下行压力。

该人士进一步表示,“在全球经济复苏、国内政策利好提振等背景下,预计国内大宗商品市场供需产业结构向好不改,短期仅仅只是调整。”

“预计今年下半年大宗商品价格震荡向下。”红塔证券宏观分析师孙永乐对财联社记者表示,供给端正在逐步恢复,而需求大概率将有所下降,导致供需缺口收窄。此外,预计下半年市场预期将出现变化,此前预期大宗商品单边上涨的情况或将不会出现。

[责任编辑:linlin]

相关文章

-

中国6月大宗商品指数为99.7% 库存指数转降为增

-

深圳楼市调控组合下发生微妙变化 炒作之风连受打击

-

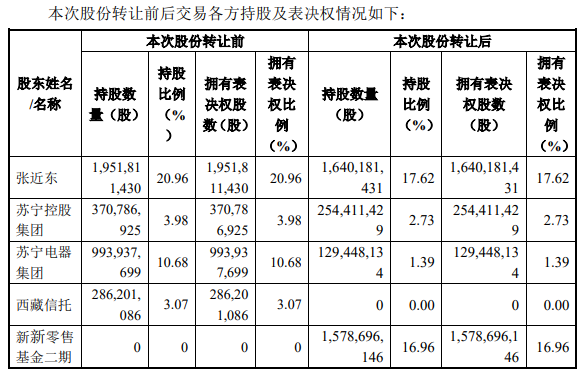

苏宁易购88亿混改方案正式落地 深圳国际终止入股

-

英特尔宣布加速回购100亿美元股票计划 预计年底完成交易

-

Win7 win10系统如何清除DNS缓存 清除dns缓存 教您如何清除dns缓存

-

nvidia控制面板打不开怎么办 点击NVIDIA控制面板没反应

-

苹果12月2日举行特别活动 公布2019年度最受欢迎app及游戏

-

青年汽车正式破产 所属集团此前因"水氢车"引争议 掌门人庞青年

-

iPhone 11系列遭遇电商大降价 苹果靠它抗衡华为?国内市场将与

-

全球智能机销量2年来首现季度增长 华为出货量涨29% 三星销量增

-

一场没有罗永浩的坚果手机发布会 没有罗永浩的坚果手机 多了字

-

5G商用正式开启 4G还能好好用吗?提的5G的速度 而降的是4G费用

- 中国6月大宗商品指数为99.7% 库存指数转降2021-07-06

- 人社部发布“技能中国行动”实施方案 拓宽2021-07-06

- 深圳楼市调控组合下发生微妙变化 炒作之风2021-07-06

- 苏宁易购88亿混改方案正式落地 深圳国际终2021-07-06

- 周鸿祎:单踏板模式反人性 完全改变了用户2021-07-06

- 海南多市县结合实际转变工作作风提高工作效2021-07-06

- 海南深入开展整治违规道路限高限宽和检查卡2021-07-06

- 海南启动防汛防风Ⅳ级应急响应 落实做好职2021-07-06

- 文旅部重点实验室在海南热带海洋学院揭牌 2021-07-06

- 2021年海南直招士官工作已全面展开 优先2021-07-06

- 前6月中南建设累计合同销售金额同比增长33.9%2021-07-06

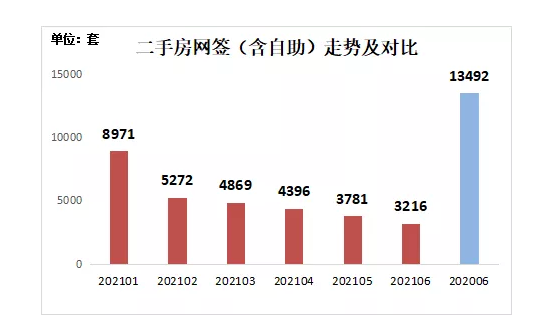

- 深圳楼市成交量价齐跌寒冬降临?6月二手房2021-07-06

- 北京学区房因幼升小被推上“风口浪尖” 促2021-07-06

- 中国多地全面收紧房贷调控预期巩固 让房价2021-07-06

- 上半年房企融资规模收缩超千亿为5480亿 积2021-07-06

- 糖尿病患者可服用唐愈康等以下中药来降血糖2021-07-06

- 产品经理周鸿祎:摩尔定律和网络效应将颠覆2021-07-05

- 机械臂是什么?机械臂和工业机器人的区别2021-06-30

- 中国今年小麦全产业链减损更加高效 夏粮产2021-07-05

- 辽宁深入开展车辆超限超载违法行为专项整治2021-07-05

- 京津冀联合推动集体合同示范文本落地实施 2021-07-05

- 京津冀生态环境联动执法成效显著 共同加强2021-07-05

- 2021年医保局曝光台共曝光典型案例39例 最2021-07-05

- 以匠心致初心,用专业迎未来,看瑞力多儿童2021-07-05

- 重庆上半年农业生产形势持续向好 农产品电2021-07-05

- 2021村镇水环境治理产业与发展论坛在重庆举2021-07-05

- 重庆选派406名教师参与2021年“三区”人才2021-07-05

- 重庆涪陵双江水库完成坝体面板施工 总投资2021-07-05

- 2021第二届意大利 IIDA AWARD 国际设计大奖2021-07-05

- 福建发布2021年农民培训项目实施方案 新增2021-07-05